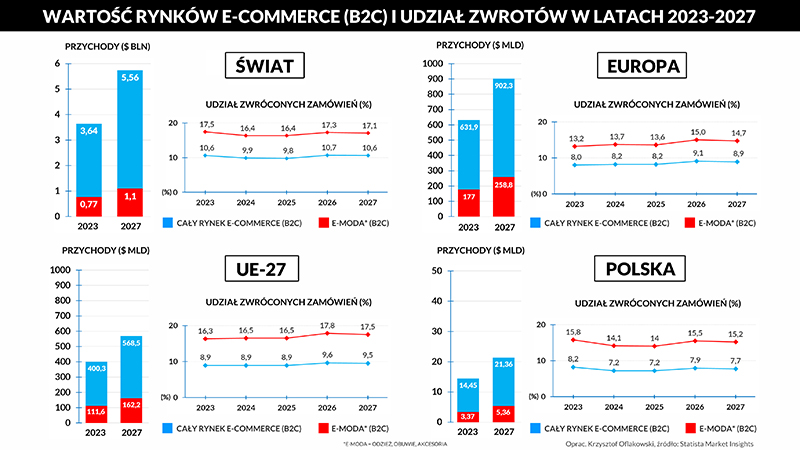

Na artykułach z tzw. branży modowej (odzież wraz z obuwiem i akcesoriami), sprzedanych w tym roku przez internet w Unii Europejskiej będzie można zarobić 111,6 mld dolarów, a za cztery lata nawet 162,2 mld. Nie obędzie się jednak bez problemów, ponieważ artykuły z tej grupy generują najwyższy udział zwrotów spośród wszystkich kategorii produktowych, zarówno w unijnym, jak i globalnym e commerce. W UE wyniesie on tym roku 16,3%, a 2027 r. 17,5%. Ogromny potencjał sprzedażowy to więcej wyzwań dla logistyki. Obsługa tego rynku jest trudna, wymaga dużych inwestycji, know how i zasobów, także kadrowych.

Na horyzoncie widać dodatkowo dwa niepokojące zjawiska, które jeszcze bardziej skomplikują obsługę logistyczną tego sektora. Moda od lat stanowi jedną z najpopularniejszych kategorii spośród wszystkich dostępnych grup produktywnych sprzedawanych w internecie. Jest tak zarówno w Europie, USA oraz w regionie Azji i Pacyfiku, czyli na największych rynkach globalnego e-commerce. W opublikowanym na początku 2023 r. podsumowaniu unijnej branży e-commerce Eurostat wyliczał, że aż 42% wszystkich osób w wieku 16-74 lata korzystających w 2022 r. z internetu w UE dokonało zakupu właśnie w tej kategorii. Transakcja miała miejsce w trzymiesięcznym okresie poprzedzającym badanie, a większość danych zebrano na początku 2022 r. W tym krótkim okresie moda zdeklasowała kolejne na liście dostawy z restauracji (19%), kosmetyki i produkty wellness (17%), meble, akcesoria do domu i ogrodu (16%) oraz książki, gazety i magazyny (14%), a także wszystkie pozostałe kategorie. Sektor modowy w handlu elektronicznym od lat generuje także największe przychody w Unii. Z najnowszej aktualizacji Statista Market Insights, uwzględniającej skutki wojny na Ukrainie wynika, że w tym roku moda może wygenerować 111,6 mld dolarów przychodu, spośród 400,3 mld prognozowanych dla całej sprzedaży detalicznej prowadzonej przez internet. To blisko 27,9% wartości wspólnotowej branży e-commerce w modelu B2C (sprzedaż klientom indywidulanym przez firmy).

Stabilne prognozy wzrostowe dla e-mody

Pomimo utrzymujących się problemów gospodarczych odzież, obuwie i akcesoria mają także niezłe perspektywy wzrostowe. O ile bowiem średnioroczny wzrost dla unijnego e-commerce B2C w latach 2023-2027 szacuje się na 9,17%, co przełoży się na 568,5 mld dolarów na koniec prognozowanego okresu, to sektor modowy (ang. fashion) będzie rósł w średnim tempie 9,8% rocznie, osiągając w 2027 r. wartość 162,2 mld dolarów. Za cztery lata udział mody w unijnych przychodach generowanych przez zakupy detaliczne w internecie wzrośnie z niecałych 27,9% do ponad 28,5%, a branża modowa pozostanie najpopularniejszą grupą wśród unijnych e-konsumentów.

Nieco inaczej prezentują dane w ujęciu globalnym. Tu moda ustępuje elektronice, która w tym roku ma odpowiadać za prawie 23,08% światowego e-commerce. Przełoży się to na 0,84 bln dolarów z puli 3,64 bln przychodów dla całego globalnego rynku. Udział odzieży, obuwia i akcesoriów wyniesie niewiele mniej, bo ponad 21,15%, co da prawie 0,77 bln dolarów w 2023 r. Dysproporcja przychodowa utrzyma się do 2027 r., kiedy udział elektroniki wyniesie prawie 24,3% (1,35 bln), natomiast światowej branży fashion ok. 19,8% (1,1 bln). Cały handel detaliczny w internecie osiągnie z kolei wartość 5,56 bln dolarów i w latach 2023-2027 będzie w rósł w średnim tempie 11,17% rocznie. W odróżnieniu od rynku unijnego, globalna dynamika wzrostu sprzedaży mody do 2027 r. będzie się rozwijać poniżej światowego trendu i wyniesie średnio 9,45% rocznie.

Gigantyczny potencjał sprzedażowy to więcej wyzwań dla logistyki

Moda pozostanie bezpieczna, zarówno na globalnym, jak i unijnym podium produktowym i ma w tym roku przyciągnąć aż 2,4 mld klientów internetowych na całym świecie. W 2027 r. będzie to już 3,4 mld osób. W Unii z zakupów internetowych w kategorii odzież, obuwie i akcesoria skorzysta 227,1 mln e-klientów, a w 2027 r. będzie ich już 272,9 mln. Jeszcze większy potencjał ukryty jest na szerszym rynku europejskim, gdzie nabywców w tym roku ma być 395,8 mln, a za cztery lata 480,9 mln, z których każdy wyda średnio 538,2 dolary. W Polsce natomiast sektor ten przyciągnie 17,6 mln e-konsumentów w 2023 r. i 21,6 mln cztery lata później. To potencjalnie dobra wiadomość, zarówno dla sprzedawców, jak i obsługujących ich operatorów logistycznych, z których wielu wyspecjalizowało się w obsłudze właśnie tego rynku. Organizacja co najmniej 227,1 mln dostaw w 2023 r. do e-klientów w samej tylko Unii lub szerzej 395,8 mln w Europie, a dodatkowo obsługa kategorii, która przyciąga najwięcej kupujących i rozwija się szybciej niż średnia dla całego sektora zarówno w UE, jak i w Europie, to gwarancja stabilnie rosnących przychodów.

W modowej układance jest jednak jeden haczyk – obsługa tego rynku jest trudna, wymaga dużych inwestycji, know how i zasobów, także kadrowych. Wszystkiemu winne są duże wolumeny towarowe i bardzo wysoki udział zwrotów, których obsługa jest kosztowna i znacznie przewyższa inne grupy produktowe.

– Zwroty na rynku mody w Europie od lat stanowią największy odsetek spośród wszystkich najpopularniejszych kategorii produktowych w e-commerce – mówi Michał Wochna, dyrektor operacyjny w spółce ID Logistics, świadczącej kompleksowe rozwiązania magazynowe i fulfilment dla e commerce oraz obsługę transportową i zarządzanie łańcuchem dostaw w 18 krajach. – Udział odsyłanej odzieży, obuwia i akcesoriów utrzymuje się na poziomie kilkunastu procent, a w 2022 r. w Europie Zachodniej i Centralnej wyniósł prawie 22%. Nie ma jednocześnie przesłanek, aby zakładać, że trend ten radykalnie zmieni kierunek, choć sprzedawcy starają się ograniczać odsyłanie zamówień czy to poprzez dodatkowe opłaty, czy wyższą wartość zakupów. Trudno jednak oczekiwać od klientów, że zrezygnują z przysługującego im prawa do darmowego zwrotu, będącego jednocześnie ważną składową decyzji zakupowej. Skala zjawiska naprawdę zaskoczyła, okazało się przy tym, że obsługa logistyczna zwrotów jest procesem na tyle absorbującym zasoby największych modowych detalistów, że coraz powszechniejsze stało się delegowanie całości takich operacji na zewnątrz i uruchamianie osobnych obiektów świadczących usługi wyłącznie tego typu. Wiele z nich działa w Polsce, gdzie kompleksowo zarządza się zwrotami nie tylko krajowymi, ale także pochodzącym z innych rynków regionu i kanałów sprzedażowych.

Jaka jest dokładna skala zwrotów w modowym e-commerce?

Odsetek odsyłanych produktów w globalnym e-commerce, obejmującym wszystkie kategorie produktowe, ma według analiz Statista wynieść w tym roku 10,6% i udział ten z drobnymi odchyleniami utrzyma się aż do 2027 r. Dla porównania zwroty na rynku mody sięgną w tym roku 17,5%, a za cztery lata 17,1%. To najwięcej spośród wszystkich grup asortymentowych, w których w żadnym przypadku skala zwrotów nie przekroczy 10% ani w tym, ani w 2027 r. Widać wyraźnie, że sektor fashion znacząco podbija udział odsyłanych zamówień w całym światowym e-handlu. Podobnie jest w na Starym Kontynencie, gdzie zwroty odzieży, obuwia i akcesoriów osiągną w br. poziom 13,2% i 14,7% w 2027 r. Analogicznie, odesłane produkty ze wszystkich kategorii e-commerce nie przekroczą 10% i mają wynieść odpowiednio 8% w 2023 r. i 8,9% w 2027 r. Z kolei w Unii Europejskiej modowe zwroty osiągną w bieżącym roku 16,3%, a 2027 r. 17,5%. Wartości dla całego unijnego sektora e commerce zatrzymają się na poziomie odpowiednio 8,9% i 9,5%.

Dostępne dane dla zwrotów na polskim rynku mody kupionej w internecie wskazują na 15,8% w tym roku i 15,2% w 2027 r., natomiast dla całego krajowego e-handlu w modelu B2C skala odesłanych towarów zatrzyma się na 8,2% oraz 7,7% za cztery lata.

Tak duże dysproporcje mają swoje źródła zarówno w skali kupowanej w internecie odzieży, obuwia i akcesoriów, preferencjach zakupowych, utrwalanej latami liberalnej i często darmowej polityce zwrotów uprawianej przez e-sprzedawców, ale także w unijnym prawie przysługującym e-konsumentom. Promotorami odsyłania znaczącego odsetka zamówień są również dwa, coraz wyraźniejsze, a jednocześnie bardzo absorbujące logistykę zjawiska, czyli bracketing oraz wardrobing.

Bracketing i wardrobing vs sprzedawcy i logistycy

Pierwszy z nich – bracketing, to znana już polskim e-sprzedawcom i logistykom praktyka, polegająca na zamawianiu wielu rozmiarów lub wersji kolorystycznych tego samego produktu z intencją odesłania części egzemplarzy. W takim schemacie przesyłka zwrotna, często na koszt sprzedawcy, jest z góry wkalkulowana w proces zakupowy. Jest to jednak praktyka w pełni legalna, choć ze względu na dublowanie procesu dostawy, bardzo obciążająca logistykę. Opisany standard zakupów jest również problemem dla e-sprzedawców, ponieważ część produktów, zwłaszcza w przypadku długiego okresu zwrotu, wynoszącego 100 lub nawet 180 dni nie wchodzi już do ponownego cyklu sprzedażowego, ponieważ w ofercie dostępna jest zupełnie inna kolekcja np. letnia lub zimowa. Skala zjawiska wyraźnie przybiera na sile, a z analiz platformy Narvar zajmującej się doświadczeniami posprzedażowymi w e-commerce wynika, że w USA taki mechanizm zakupów stosowało w 2022 r. nawet 63% e-konsumentów. W 2021 r. odsetek ten wynosił 58%.

Nieco inaczej przedstawia się drugi, mniej znany w Polsce model zakupowy – wardrobing. Jest to praktyka polegająca na zamawianiu towaru ze sklepu internetowego, używaniu go, a następnie odsyłaniu do sprzedawcy w regulaminowym terminie z żądaniem zwrotu wpłaconych środków. W takim ujęciu sklep internetowy pełni rolę darmowej wypożyczalni odzieży, obuwia, akcesoriów czy innego towaru. Mechanizm nie jest jeszcze dobrze przebadany nad Wisłą, ale Narvar przeanalizował to zjawisko m.in. w Wielkiej Brytanii i USA, czyli na znacznie większych i bardziej rozwiniętych rynkach e-commerce. Wśród najczęściej „kupowanego” w ten sposób asortymentu znalazły się m.in. odzież na specjalne okazje (42,5% w USA i 53,1% w UK), sprzęt AGD (39,3% w USA 27,4% w UK), produkty z kategorii uroda (18,65% w USA i 22,5% w UK) oraz biżuteria i przedmioty luksusowe (17,9% w USA i 17,1% w UK). Widać ponadto wyraźną różnicę wśród preferencji „zakupowych” w podziale na płeć. Mężczyźni najchętniej wybierają, używają i odsyłają AGD, w tym narzędzia, wyposażenie i inne sprzęty potrzebne w domu (42,5%). Są także bardziej skłonni do nadużywania swoich praw i zaufania sprzedawców (44% stosuje wardrobing jako regularną praktykę). Z kolei kobiety preferują zamówienia odzieży na specjalne okazje (57,6%), a do regularnych nadużyć przyznaje się 32% e konsumentek. W obu przypadkach kuriozalne są jednak tłumaczenia osób przyłapanych na oszukiwaniu. Aż 30,6% twierdzi, że nie było ich stać na zakup, choć w rzeczywistości należą do grup zabezpieczonych finansowo lepiej niż przeciętnie. Używanie przedmiotów tylko raz czy dwa było wymówką dla 20,6%, a 19,3% dokonało tego w odwecie na słabą w ich ocenie obsługę zamówienia. Co ciekawe 19,1% e-konsumentów uważało, że wydali wystarczająco dużo u danego sprzedawcy, więc należało im się coś ekstra.

Wardrobing jest kosztowny, ale standardowe zwroty także

Bez względu na powód zwrotu lub rodzaj nadużycia, towar musi ostatecznie wrócić do sprzedawcy i przejść procedurę weryfikacyjną, a ta może okazać się bardzo kosztowna. Według Narvar kompletny cykl przetwarzania zwróconego towaru o średniej wartości 100 dolarów sięga nawet 26,5% tej kwoty, czyli 26,5 dolara. Dla porównania w 2019 r. było to 19,8%. Platforma radzi jednocześnie, aby walczyć z wardrobingiem, a przede wszystkim nie akceptować go, jako części ryzyka biznesowego, ponieważ jest to działanie wysoce szkodliwe społecznie, a także łamiące prawa przedsiębiorców. Metodami walki z nadużyciami mają być m.in opłaty za zwroty, wprowadzanie polityki „wypróbuj zanim kupisz” na wzór Amazona, który pozwala testować produkt przez siedem dni bez dokonania płatności. Daje to przynajmniej szansę szybkiego odesłania towaru, który może trafić do ponownej sprzedaży. Inne rozwiązania to usprawnienia logistyczne w postaci np. konsolidacji zwrotów z wielu kanałów w jednej lokalizacji, prowadzącej ostatecznie do oszczędności na kosztach obsługi i transportu.

Zwroty są nie tylko drogie, ale także trudne w realizacji, bo liczy się czas

Choć wardrobing nie zadomowił się jeszcze na Wisłą, to z pewnością zarówno logistykom, jak i e-sprzedawcom będzie dane zasmakować trendu płynącego do nas z bardziej rozwiniętych rynków. Na razie, według branżowych ekspertów, odsetek dorzucanych zwrotów w sektorze e-mody w Polsce wynosi ok. 3%, ale jest on bardzo uzależniony od potencjału podmiotu obsługującego odsyłane zamówienia, gdyż część z nich można szybko udostępnić do ponownej sprzedaży. Liczy się jednak zdolność do przetwarzania dużych wolumenów produktowych w krótkim czasie, możliwość przeprowadzania regeneracji produktów, higienizacji oraz napraw, ale także park maszynowy, zdolności konsolidacyjne i doświadczenie kadry.

– Trudność realizacji zwrotu w sektorze modowym wynika przede wszystkim z ilości operacji, którymi musi zostać objęty każdy dostarczany produkt oraz specyfiki samego rynku, nastawionego na sezonowość i częstą oraz kompleksową wymianę asortymentu – podsumowuje Michał Wochna z ID Logistics. – Stanowi to zwłaszcza wyzwanie dla klientów segmentu fast fashion, dla których odstęp pomiędzy rejestracją zwrotu a ponowną dostępnością towaru ma kluczowe znaczenie. Samo procesowanie zwrotu należy przy tym, obok elektroniki i AGD, do bardziej skomplikowanych. Każdy element trafiający do magazynu przechodzi przynajmniej 3 do nawet 7 etapów tzw. regeneracji, zanim ponownie trafi na półkę fizyczną lub wirtualną. Każdy z nich jest indywidualnie weryfikowany pod kątem zgodności z pierwotnym zamówieniem, przechodzi ocenę jakościową, uwzględniającą wady, ślady użytkowania i zgodność etykiet z towarem. Prowadzone są także naprawy, a wszystkie elementy odzieży, jeśli tylko jest to dopuszczalne przez producenta, są ponownie prasowane i obowiązkowo przepakowywane. Drobiazgowość i wydajność pracy operatora decydują przy tym często o procencie towaru, który nadaje się do ponownej sprzedaży. W naszych lokalizacjach odrzucanych jest zaledwie 3% zwrotów. To produkty, których nie udało się zregenerować lub zidentyfikowano jako towar obcy, trwale zabrudzony, zniszczony lub użytkowany. W takim przypadku każdorazowo sporządzana jest dokumentacja fotograficzna wraz z pisemnym uzasadnieniem i sprawę przejmuje partner, który wyjaśnia sprawę ze swoim klientem. Wszystkie te czynności zajmują jednak czas, a on ma ogromne znaczenie w tym sektorze rynku. Kluczem jest w związku z tym osiągnięcie maksymalnej wydajności i to stanowi największe wyzwanie.

Zwroty obciążają nie tylko logistykę, ale także znacząco obniżają marżę

W raporcie The State of Fashion 2023 opublikowanym niedawno przez McKinsey & Company, globalną firmę doradztwa strategicznego, analitycy przywołują dane mówiące o tym, że sprzedawcy detaliczni w e-commerce płacą średnio od 21 do nawet 46 dolarów za obsługę pojedynczego zwrotu, kiedy do całkowitych obciążeń doliczane są koszty transportu zwrotnego, procesowania towaru u sprzedawcy oraz inne niezbędne nakłady. Na 21% całkowitej wartości towaru w przypadku zwrotu wskazuje także zeszłoroczne badanie BOXpoll realizowane przez Pitney Bowes. Z kolei SimplicityDX, dostawca rozwiązań informatycznych dla e-commerce stawia duży udział zwrotów obok głównych czynników wpływających na rosnące koszty pozyskiwania klienta i ogólną rentowność e-handlu. Firma wylicza, że jeszcze w 2013 r. średni koszt pozyskania pojedynczego klienta wynosił średnio 9 dolarów, obecnie jest to 29 dolarów.

Zwroty przyciągają uwagę także polskich organizacji badających e-commerce

W raporcie Dekada polskiego e-commerce Izba Gospodarki Elektronicznej (e-Izba) wylicza, że 61% e-kupujących przyznaje, że polityka zwrotów jest zawsze brana pod uwagę przed finalizacją zakupu online, a sama możliwość jego dokonania bez podania przyczyny wraz z dłuższym dopuszczalnym czasem na odesłanie towaru, należą do najważniejszych korzyści płynących z zakupów w sieci. E-Izba wskazuje przy tym, że 30% zwracających zamówienia robi to, ponieważ po prostu pojawiła się lepsza oferta, a 26% e-konsumentów umyślnie kupuje wiele wersji danego produktu, uprawiając omawiany wcześniej bracketing. Nie są to jednocześnie powody, które powinny być rzeczywistym powodem zwrotu, tj. towar odbiegający od podanej specyfikacji, złej jakości lub uszkodzony. Raport wylicza także, że do dokonania zwrotu przyznaje się obecnie 56% e-klientów, regularnie robi to co trzeci kupujący, a znaczny wzrost skali zwrotów widać szczególnie na rynku mody.

Autor: Krzysztof Oflakowski, ekspert ds. komunikacji i komentator globalnego sektora TSL

Krzysztof Oflakowski

Fot. Autora

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej